Wie bewiesen Tesla (NASDAQ:TSLA) Nach den katastrophalen Quartalszahlen steht der Marktführer für Elektrofahrzeuge vor einem Nachfrageproblem. Die Preissenkungen haben sehr geholfen, und die Fahrzeugpalette scheint veraltet zu sein und könnte eine Auffrischung vertragen. Das Massenmarktmodell 2 soll diese Probleme lösen. Andererseits vielleicht auch nicht.

Am Freitag berichtete Reuters auf der Grundlage von Informationen aus verschiedenen Quellen und interner Unternehmensmitteilungen, dass Tesla beschlossen habe, die Arbeit an seiner Initiative für erschwingliche Autos zu unterbrechen und sich auf die Entwicklung seiner eigenen Robotertaxis zu konzentrieren. CEO Elon Musk antwortete schnell und antwortete auf die übliche Art und Weise: Andererseits veröffentlichte Musk später am Freitag auf X, dass das Tesla Robotaxi am 8. August vorgestellt wird.

Also ein neuer Tag, ein weiteres Stück Tesla/Musk-Drama. Obwohl diese Beträge nur einen hübschen Cent darstellen, könnte der Reuters-Bericht, wenn er sich als wahr erweist, große Auswirkungen auf die Zukunft von Tesla haben.

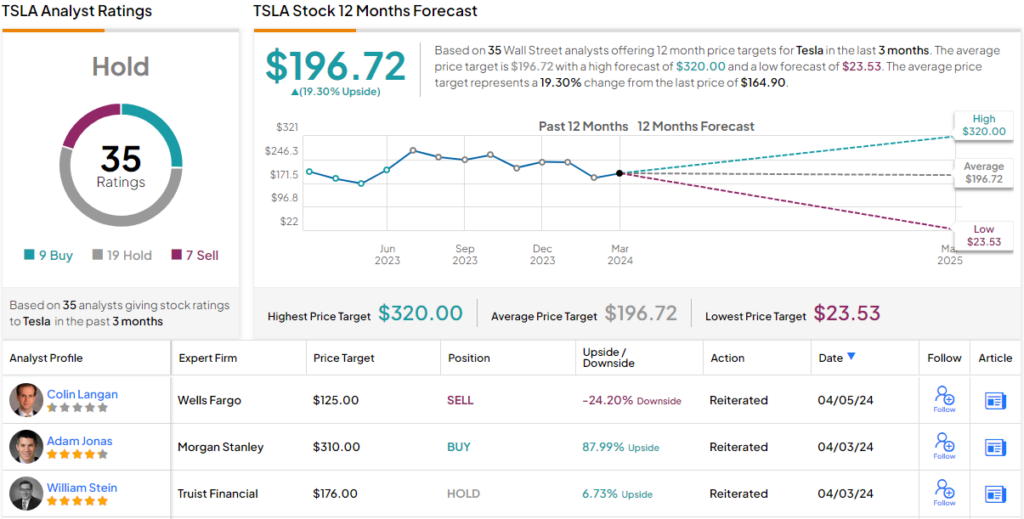

Adam Jonas, Analyst bei Morgan Stanley, sieht Modell 2 als „wichtig für die gesamte mittelfristige Wachstumserzählung“ an. Seinem Modell zufolge macht Modell 2 vom Geschäftsjahr 24 bis zum Geschäftsjahr 30 mehr als 40 % des „zusätzlichen Einheitenvolumens“ aus. Der Analyst geht davon aus, dass das Model 2 bis 2030 36 % des Tesla-Stückvolumens, 23 % des Autoumsatzes, 17 % des Gesamtumsatzes des Unternehmens und etwa 10 % des gesamten EBIT ausmachen wird.

„Während das Model 2 möglicherweise nur einen kleinen Teil von Teslas Ertragspool ausmacht, wird sich der Rückgang bei kostengünstigen/großvolumigen Produkten kurzfristig negativ auf die Stimmung auswirken und wahrscheinlich die These vieler Bullen ändern“, sagte Jonas.

Auch die Absage der Model-2-Pläne wirft viele Fragen auf. Bedeutet das, dass China bereits weit vorne liegt und über genügend starke Hersteller von Elektrofahrzeugen im Land verfügt, die in der Lage sind, kostengünstige Elektrofahrzeuge anzubieten? Ist Tesla zu dem Schluss gekommen, dass „selbst eine gut durchgeführte Modell-2-Einführung nicht bahnbrechend sein wird“?

Was die erwartete Enthüllung des Robotaxis angeht: Stärket dies die Argumente für FSD (Full Self-Driving)? Nicht wirklich, sagt Jonas. „Während wir davon ausgehen, dass Tesla bei der Entwicklung der Computer-Vision-/Robotiktechnologien, die erforderlich sind, um beim autonomen Fahren dominant zu sein, Vorteile hat, glauben wir, dass dieser Weg aufgrund einer Vielzahl rechtlicher/regulatorischer Probleme eher in Jahrzehnten als in Jahren vergehen wird“, erklärte der Analyst .

Insgesamt bleibt Jonas hinsichtlich TSLA optimistisch und bekräftigt die Einstufung „Übergewichten“ (d. h. „Kaufen“), gestützt durch ein Kursziel von 310 $. Bei Erreichen des Zielpreises können Anleger eine potenzielle Gesamtrendite von ca. 88 % erzielen. (Um Jonas‘ Platte anzusehen, klicken Sie hier)

Dies ist einer der bullischsten Trends auf der Straße, aber die meisten sind eher skeptisch eingestellt. Basierend auf 19 Halten, 9 Käufen und 7 Verkäufen bewertet der Analystenkonsens die Aktie als Halten (d. h. Neutral). Wenn jedoch in einem Jahr das durchschnittliche Ziel von 196,72 US-Dollar erreicht wird, werden die Aktien mit einem Aufschlag von 19 % gehandelt. (sehen Tesla-Aktienprognose)

Um gute Ideen für den Aktienhandel zu attraktiven Bewertungen zu finden, besuchen Sie „Best Stocks to Buy“ von TipRanks, ein Tool, das alle Einblicke in Aktien von TipRanks vereint.

Haftungsausschluss: Die in diesem Artikel geäußerten Meinungen sind ausschließlich die des vorgestellten Analysten. Der Inhalt dient ausschließlich Informationszwecken. Es ist sehr wichtig, vor einer Investition eine eigene Analyse durchzuführen.

„Zertifizierter Unruhestifter. Freundlicher Forscher. Web-Freak. Allgemeiner Bierexperte. Freiberuflicher Student.“

More Stories

Nasdaq fällt, da die Anleger auf die Geschäftsergebnisse von Nvidia warten

Kanada „schießt sich selbst selbst ins Bein“ mit neuen Zöllen für Elektrofahrzeuge

Der Reifen eines Delta-Flugzeugs explodierte am Flughafen von Atlanta und forderte zwei Tote und einen Schwerverletzten