Foto eines Käufers mit Gesichtsmaske im Dollar Tree Store in Pasadena, Kalifornien, USA, 11. Juni 2020. REUTERS/Mario Anzoni

Registrieren Sie sich jetzt, um kostenlosen und unbegrenzten Zugriff auf Reuters.com zu erhalten

NEW YORK (Reuters) – Da die steigende Inflation die Amerikaner dazu zwingt, mehr für Benzin und Rechnungen auszugeben, beginnen junge Verbraucher mit niedrigem Einkommen die finanzielle Belastung zu spüren.

Verbraucher der Generation Z und Personen mit niedriger Kreditwürdigkeit geraten bei Kreditkartenrechnungen und Autokrediten ins Hintertreffen und häufen Kreditkartenschulden in einem Tempo an, das es seit der Pandemie nicht mehr gegeben hat.

Beispielsweise stiegen die Kreditkartenguthaben von Personen unter 25 Jahren im zweiten Quartal gegenüber dem Vorjahr um 30 %, verglichen mit einem Anstieg von nur 11 % in der Allgemeinbevölkerung, laut einer Zufallsstichprobe von 12,5 Millionen US-Kreditakten, die von a Unternehmen VantageScore Kreditwürdigkeit. Die Guthaben von nicht primären Kreditnehmern oder Personen mit Kreditwerten unter 660 sind im gleichen Zeitraum um etwa 25 % gestiegen.

Registrieren Sie sich jetzt, um kostenlosen und unbegrenzten Zugriff auf Reuters.com zu erhalten

Seit Monaten sieht es für die US-Verbraucher gut aus, ihre Bankkonten sind mit staatlichen Anreizen, Studentendarlehen und Ersparnissen aus der Pandemiezeit gesäumt. Führungskräfte von Banken haben immer wieder gesagt, dass die Verbraucher trotz steigender Inflation und einer sich verlangsamenden Wirtschaft über gesunde Haushaltspolster verfügen und Geld ausgeben. Weiterlesen

Silvio Tavares, Präsident und CEO von VantageScore, sagte, es gebe jetzt Anzeichen dafür, dass einige Amerikaner ihre Finanzen durch Reisen und Essengehen überstrapaziert hätten, während sie gleichzeitig weniger Schulden auf ihren Kreditkarten abbezahlt hätten. Dies steht im Gegensatz zu den Neigungen der Verbraucher, Kredite zurückzuzahlen und im ersten Jahr der Pandemie sparsamer zu sein, so die Daten der Federal Reserve.

„Der Verbraucher ist stark, seine Bilanzen sind stark und die Schuldenrückzahlungshistorie ist im Vergleich zu historischen Durchschnittswerten stark“, sagte Tavares. „Allerdings gibt es Bedenken. Die Nummer eins unter ihnen ist, dass die Verbraucher Hebelwirkung hinzufügen.“

Der Vorsitzende der US-Notenbank, Jerome Powell, sagte, die Zeit werde knapp, um die Inflation zu senken, die auf einem seit den 1980er Jahren nicht mehr erreichten Niveau schwebt. Weiterlesen

Die am Donnerstag veröffentlichten Daten zeigten, dass die US-Verbraucherausgaben mit dem langsamsten Tempo seit zwei Jahren gewachsen sind, da die Wirtschaft im zweiten Quartal unerwartet geschrumpft ist. Weiterlesen

Laut Einzelhandels- und Verbraucherunternehmen wie Walmart Inc. führen diese höheren Preise dazu, dass die Verbraucher ihre diskretionären Ausgaben einschränken. (WMT.N) und der Gezeitenmacher Procter & Gamble Co (PG.N), wodurch die Prognose für das Umsatzwachstum in der vergangenen Woche gesenkt wurde. Weiterlesen

Steigende, sich beschleunigende Zinsen können den finanziellen Stress bei jungen Menschen und Kreditnehmern mit geringerer Kreditwürdigkeit verschärfen, und VantageScore stellte fest, dass bei nicht primären Kreditnehmern der Prozentsatz von Kreditkarten und Autokrediten, die mehr als 30 Tage überfällig waren, ebenfalls gestiegen ist, sagte Tavares . Die Daten zeigten, dass die Ausfallraten bei Kreditkarten für junge Menschen und nicht primäre Kreditnehmer jetzt wieder auf dem Niveau vor der Pandemie liegen.

Obwohl die Ausfallraten noch kein Grund zur Besorgnis sind, sagte Tavares, „es ist definitiv etwas, das man beobachten sollte.“

„Sie können ein bisschen wie ein Kanarienvogel in einem Kohlenmineneffekt werden. Wenn es bei einer Gruppe passiert, kann es manchmal auf eine andere übergreifen.“

TransUnion, eine der drei größten Ratingagenturen für Verbraucherkredite, schätzt, dass die Kreditkartenausfallraten im ersten Quartal 2023 auf 8,4 % steigen könnten, gegenüber 8 % im ersten Quartal dieses Jahres, wenn die Inflation hoch bleibt. Weiterlesen

Laut TransUnion betrug die durchschnittliche Verschuldung eines Nicht-Hauptkunden im ersten Quartal 2022 22.988 USD, ohne Hypotheken. Das ist ein Anstieg von 22.461 $ im Jahr zuvor und 22.970 $ im ersten Quartal 2020, bevor die Pandemie in den Vereinigten Staaten begann.

Autokredite machen einen großen Teil dieser Schulden aus, da die Nachfrage nach Autos in den Vereinigten Staaten im Jahr 2021 gestiegen ist, was den Preis und die Laufzeit von Autokrediten in die Höhe getrieben hat. Weiterlesen

Ein leitender Angestellter eines großen US-Autokreditgebers, der mit vielen Verbrauchern zusammenarbeitet, die nicht zum Kerngeschäft gehören, sagte, die Forderung kippe das Prinzip, dass ein Auto an Wert verliert, sobald es den Händler verlässt.

Die Führungskraft, die darum bat, bei der Diskussion nicht öffentlicher Informationen nicht genannt zu werden, sagte, dass Kunden, die 90 Tage im Verzug sind, ihre Kredite häufig vollständig zurückzahlen. Dies deutet darauf hin, dass Kreditnehmer die hohen Autopreise nutzen, um ihr Auto zu verkaufen, anstatt es wieder in Besitz zu nehmen.

Derzeit seien die Ausfälle bei Autokrediten immer noch geringer als vor der Pandemie, sagte die Exekutive.

„Wir glauben, dass sich die Dinge wieder normalisieren werden – wir haben alle damit gerechnet – aber wird es noch schlimmer als sonst? Das ist die Frage.“

Kreditqualität

Eine weitere Besonderheit der aktuellen US-Wirtschaft besteht darin, dass die durchschnittliche Kreditwürdigkeit über die Pandemie hinaus gestiegen ist, da die Verbraucher weniger ausgeben und Schulden bezahlen.

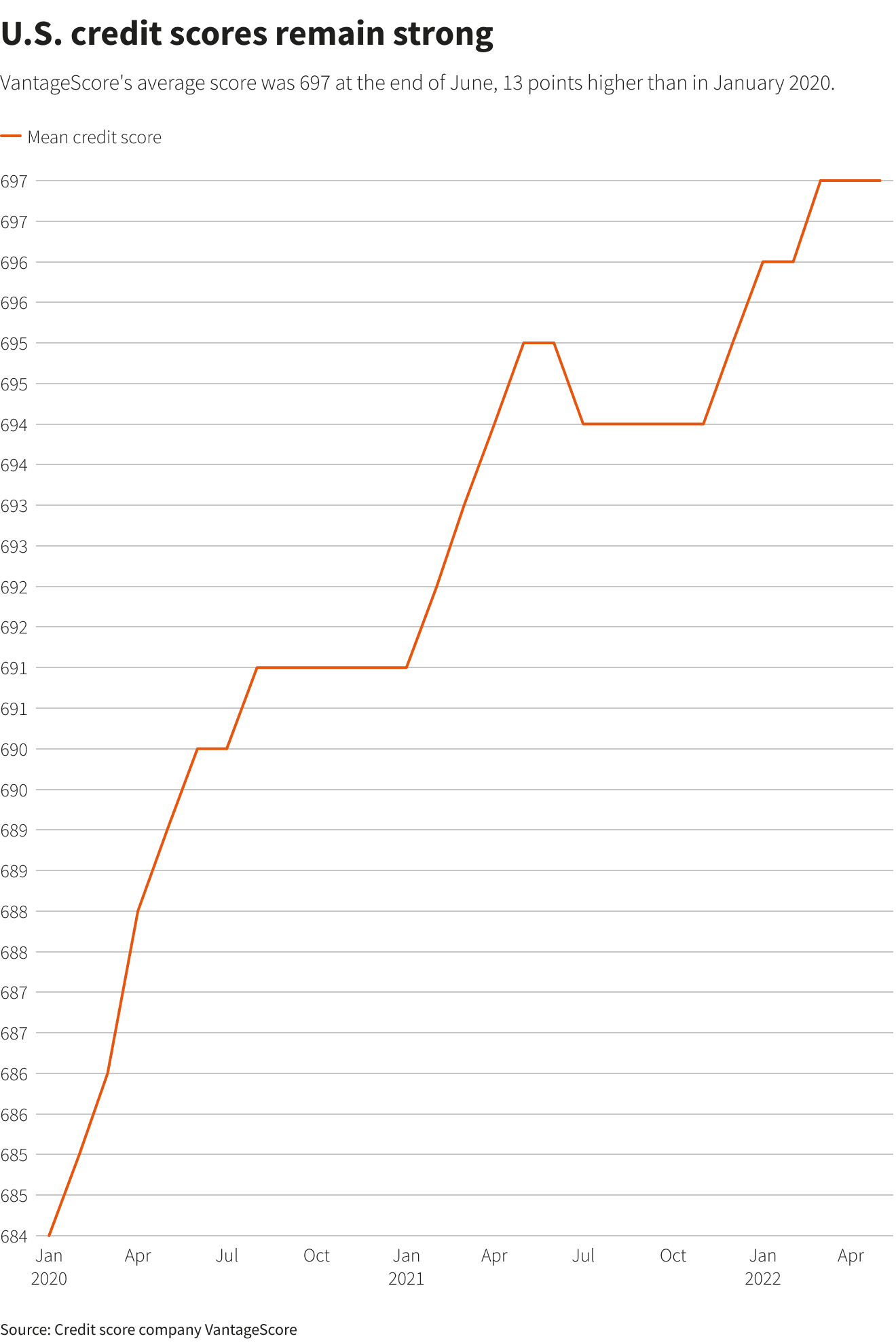

Der VantageScore lag Ende Juni im Durchschnitt bei 697, 13 Punkte mehr als im Januar 2020.

Die Bank of America, die nach Vermögenswerten zweitgrößte US-Bank, gab kürzlich an, dass die durchschnittliche Kreditwürdigkeit ihrer Kunden 771 beträgt.

Für jüngere Verbraucher mit geringerem Einkommen, die die Auswirkungen inflationsbedingter Preisschocks schneller spüren, können diese Kreditgewinne schwach sein, wenn sie weiterhin Kreditkartenschulden anhäufen.

„Jeder neue Kunde – oder neue Kreditkunde – ist riskanter“, sagt Moshe Orenbusch, Analyst bei der Credit Suisse, der Kreditportfolios von Banken untersucht. „Ein Großteil dieses Wachstums (der Schulden) ersetzt die Salden, die die Menschen zu Beginn von COVID gezahlt haben.“

Registrieren Sie sich jetzt, um kostenlosen und unbegrenzten Zugriff auf Reuters.com zu erhalten

(Berichterstattung von Elizabeth Dilts Marshall) Redaktion von Lisa Schumaker

Unsere Kriterien: Thomson Reuters Trust-Prinzipien.

„Zertifizierter Unruhestifter. Freundlicher Forscher. Web-Freak. Allgemeiner Bierexperte. Freiberuflicher Student.“

More Stories

Nasdaq fällt, da die Anleger auf die Geschäftsergebnisse von Nvidia warten

Kanada „schießt sich selbst selbst ins Bein“ mit neuen Zöllen für Elektrofahrzeuge

Der Reifen eines Delta-Flugzeugs explodierte am Flughafen von Atlanta und forderte zwei Tote und einen Schwerverletzten